Luigi è un giovane ingegnere di 35 anni, sposato con Luisa, impiegata part time in un’azienda privata… una bambina di 3 anni e un maschietto in arrivo.

Da qualche anno ha una preoccupazione in più… quella di costruire nel tempo un patrimonio che possa garantire alla famiglia e alle figlie un futuro sereno!

L.: In questi anni ho lavorato molto, ma tutto quello che ho guadagnato l’ho investito nella mia attività… ho arredato l’ufficio, ho acquistato software e attrezzature necessarie per stare al passo con i tempi… il risultato è che non sono riuscito a risparmiare nulla! Vorrei quindi capire come posso riuscire a crearmi un patrimonio di circa 50 mila euro che possa permettermi di affrontare con serenità le spese necessarie al mantenimento della mia famiglia…

Lo strumento più idoneo per generare somme cospicue nel lungo termine e ottenere risultati soddisfacenti è sicuramente il Piano di Accumulo.

Il Piano di Accumulo del Capitale (PAC) è una soluzione di investimento basata su versamenti periodici e regolari (mensili, trimestrali o annuali) in Fondi Comuni o Sicav che permette di mitigare le oscillazioni di mercato, risultando particolarmente utile per chi, non disponendo di grandi capitali, desideri comunque accedere al servizio della Gestione Collettiva del Risparmio.

L.: Come il Pac mitiga il rischio di oscillazione dei mercati?

Acquistando un Fondo o una Sicav con pagamenti regolari e programmati non si rischia di investire una unica somma in un momento di mercato sbagliato: il prezzo dell’investimento viene mediato nel tempo!

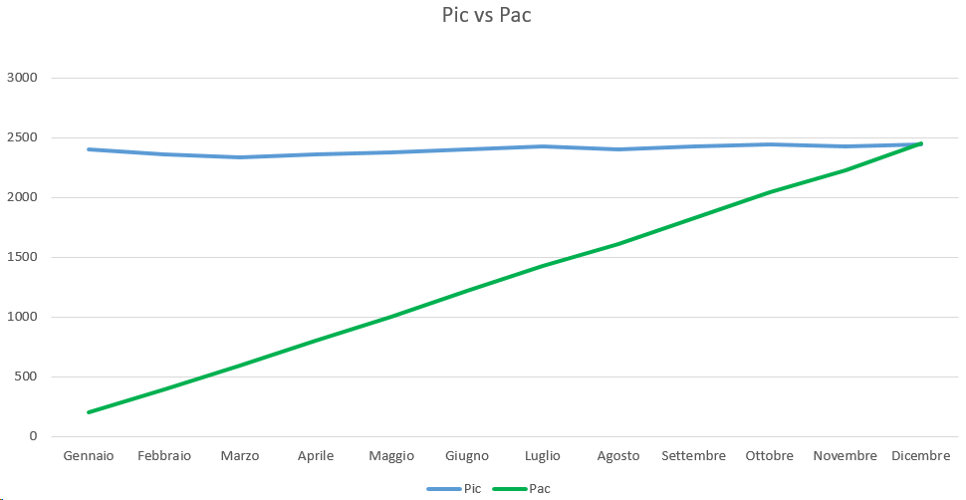

Ti faccio un piccolo esempio… consideriamo un Piano di Accumulo di 200 euro mensili su un Fondo X che abbia le seguenti oscillazioni di prezzo (Nav) nel corso di un anno:

Con la sottoscrizione del Pac avremmo acquistato un totale di quote per 224,52 investendo euro 2.400 con un controvalore a Dicembre di euro 2.447,28 e una plusvalenza di euro 47,28.

Se avessimo investito la stessa somma con versamento unico (Pic) avremmo ottenuto un capitale di 2.444,86 con una plusvalenza di euro 44,86.

Dall’esempio risulta evidente come nei momenti di oscillazione negativa del prezzo del fondo, avendo programmato un importo fisso mensile si acquista un maggior numero di quote… nel caso di oscillazione positiva, al contrario verranno acquistate meno quote ma quelle comprate nei mesi precedenti varranno di più!

In un contesto di mercato che ha visto negli ultimi mesi del 2018 tornare alla ribalta la volatilità sui principali mercati finanziari (vedi la definizione dell’indice Vix), il Piano di Accumulo è uno strumento strategicamente utile per creare un capitale, contenere i rischi e ottenere un giusto rendimento.

L: Quali fondi sono più adatti per la sottoscrizione di un Piano di Accumulo?

Sicuramente i Fondi più indicati per l’abbinamento con un piano programmato di accumulo sono quelli che hanno una strategia di crescita nel medio lungo termine e che spesso, per loro natura, presentano una maggiore volatilità rispetto ad esempio a Fondi Monetari che hanno come obbiettivo la conservazione del Capitale e un modesto apprezzamento nel breve periodo.

L.: Esiste un limite minimo o massimo per durata ed importo?

Ogni società di gestione determina un limite minimo (dai 50 ai 250 euro mensili) ed un eventuale versamento inziale (da 1 a 12 mensilità anticipate).

L: Quali sono i costi dei Piani di Accumulo?

Generalmente i costi per la sottoscrizione di un Piano di Accumulo sono i seguenti:

- Costo di sottoscrizione: una percentuale (dall’1 al 5% in genere) da applicare su ogni versamento; alcune società addebitano sul primo versamento una parte (dal 30 al 50%) dei costi dell’intero piano e il restante (dal 50 al 70%) sulle rate successive;

- Costo di gestione: una percentuale (dall’1 al 5% in genere) da decurtare dal rendimento ottenuto dal fondo;

- Costo addebito SDD: diritto fisso (da 1 a 1,5 euro) applicato ad ogni rata.

Facciamo un esempio pratico:

Fondo: Y della Società K Capital

Versamento inziale: € 1.200;

Rata mensili: € 200,00;

durata del Piano: 60 mesi;

Piano programmato: € 12.000,00 (€200 x 60mesi)

costo sottoscrizione: 1,00% complessive euro 240 – addebito 50% in primo versamento;

costo gestione: 1,20%;

costo addebito rata: € 1,00.

Al primo versamento verranno addebitati euro 60,00; ad ogni rata successiva verranno addebitati € 1,01 di oneri di sottoscrizione ed € 1,00 di diritti fissi.

L: Quando dovrei versare per avere un capitale di circa € 50.000,00 fra dieci anni in modo da poter assicurare gli studi delle mie due figlie?

Premettendo che non possiamo conoscere preventivamente il rendimento del Fondo o della Sicav su cui abbiniamo il Pac, possiamo provare a simulare il Piano utilizzando il Fondo dell’esempio precedente.

Rata mensile:€ 350

Durata piano: 10 anni (120 rate)

Versamento iniziale: € 2.000

Totale versato (al lordo delle commissioni) € 44.000

Totale versato (al netto delle commissioni) € 43.113

Rendimento medio del fondo 4,78% (media ultimi dieci anni)

Controvalore: € 50.800 c.a.

L: Quali sono i vincoli nei Pac?

Generalmente i Fondi o le Sicav su cui sono costruiti i Piani di Accumulo prevedono la facoltà per l’investitore di rimborsare totalmente o parzialmente le quote possedute; solo in alcuni casi sono previste delle penali di uscita (generalmente dal 5 a ll’1%) per i primi anni (solitamente 5).

Luigi dopo qualche giorno mi ha chiamato… ha deciso di attivare un Piano di accumulo di € 350 mensili!

Se vuoi approfondire la tua conoscenza sui Piani di Accumulo chiamami per fissare un appuntamento…

Gratuitamente ti illustrerò tutte le opportunità relative a questo strumento!