Oggi torniamo a parlare del mondo delle imprese e delle professioni… e lo facciamo attraverso la storia di Francesco R., artigiano che si occupa di impianti elettrici…

Fra ncesco R: Buongiorno Vincenzo… ho esigenza di acquistare un macchinario per il mio laboratorio dal valore di € 55.000 + Iva… pensavo di ricorrere ad un mutuo chirografario come ho sempre fatto ma il costruttore mi ha proposto il Leasing in quanto secondo il suo parere molto vantaggioso… io non conosco questo strumento puoi spiegarmelo meglio?

ncesco R: Buongiorno Vincenzo… ho esigenza di acquistare un macchinario per il mio laboratorio dal valore di € 55.000 + Iva… pensavo di ricorrere ad un mutuo chirografario come ho sempre fatto ma il costruttore mi ha proposto il Leasing in quanto secondo il suo parere molto vantaggioso… io non conosco questo strumento puoi spiegarmelo meglio?

Caro Francesco, il leasing è un contratto di locazione finanziaria mediante il quale una parte concede all’altra, dietro corrispettivo di un canone periodico, il godimento di un bene immobile o mobile per un dato periodo di tempo e la facoltà, al termine del contratto, di restituire il bene medesimo o di acquistarlo a un valore di riscatto che tenga conto di quanto già versato.

I beni oggetto di leasing sono generalmente:

- Autovetture targate;

- Automezzi Commerciali;

- Beni strumentali (macchinari, carrelli levatori, torni, impianti, macchina da stampa etc…);

- Immobili (Magazzini, Edifici artigianali, laboratori, uffici, locali commerciali);

- Imbarcazioni a vela o a motore.

Recentemente nell’ordinamento italiano è stato introdotto anche il “Leasing Abitativo Prima Casa” (Legge 28/12/2015, nr. 208 Legge di Stabilità 2016) per agevolare l’accesso alle abitazioni anche ai più giovani che desiderano acquistare la prima abitazione; questa nuova forma di finanziamento porta con sé tanti vantaggi ed è rivolta a soggetti con Reddito Annuo Lordo < 55 mila Euro e con immobile da adibire ad abitazione principale.

Il Leasing ormai da anni riveste un ruolo particolarmente importante nel mercato Italiano: nel 2018 i nuovi finanziamenti di leasing hanno sfiorato i 30 miliardi di euro, con una crescita del 5,5%, +4,5% per il comparto auto e +5,8% per lo strumentale. Il leasing vale l’1,7 del Pil! Macchinari per l’edilizia, macchine utensili per l’asportazione e per la deformazione di materiale metalmeccanico e macchinari per l’agricoltura sono i beni strumentali maggiormente “leasingati” per importi.

E’ un prodotto molto flessibile e quindi adatto alle piccole e medio imprese e agli artigiani come te: da una recente indagine Assilea (Associazione Italiana Leasing) emerge come il 75% del Leasing è da ricondurre alle PMI.

Francesco R: Interessante… ma quanti tipi di Leasing esistono?

Il contratto di locazione si può manifestare in tre principali tipologie: il leasing finanziario, il leasing operativo ed il lease back. Andiamo a vederle nel dettaglio.

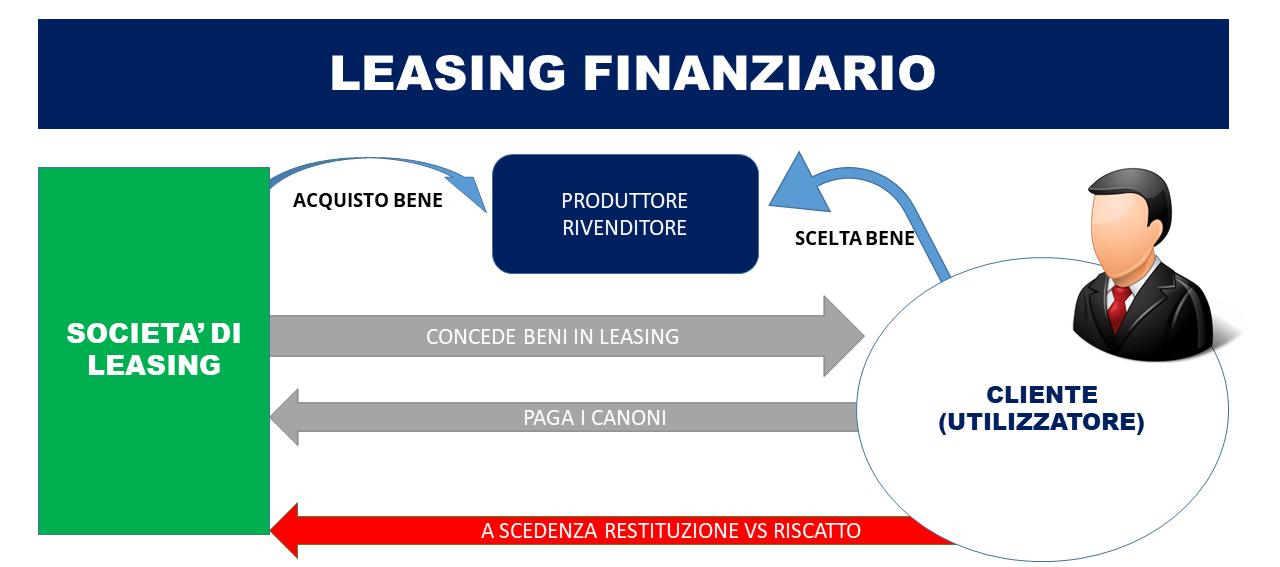

Leasing finanziario:

La società di Leasing acquista per conto del cliente un bene mobile o immobile cedendoglielo in godimento a fronte del pagamento di un canone periodico (funzione di finanziamento).

La società di Leasing acquista per conto del cliente un bene mobile o immobile cedendoglielo in godimento a fronte del pagamento di un canone periodico (funzione di finanziamento).

In questa tipologia di leasing quindi i soggetti che intervengono sono quindi tre:

- Società di Leasing (concedente, lessor o locatore);

- Utilizzatore (concessionario, lessee o conduttore);

- Fornitore (costruttore) del bene.

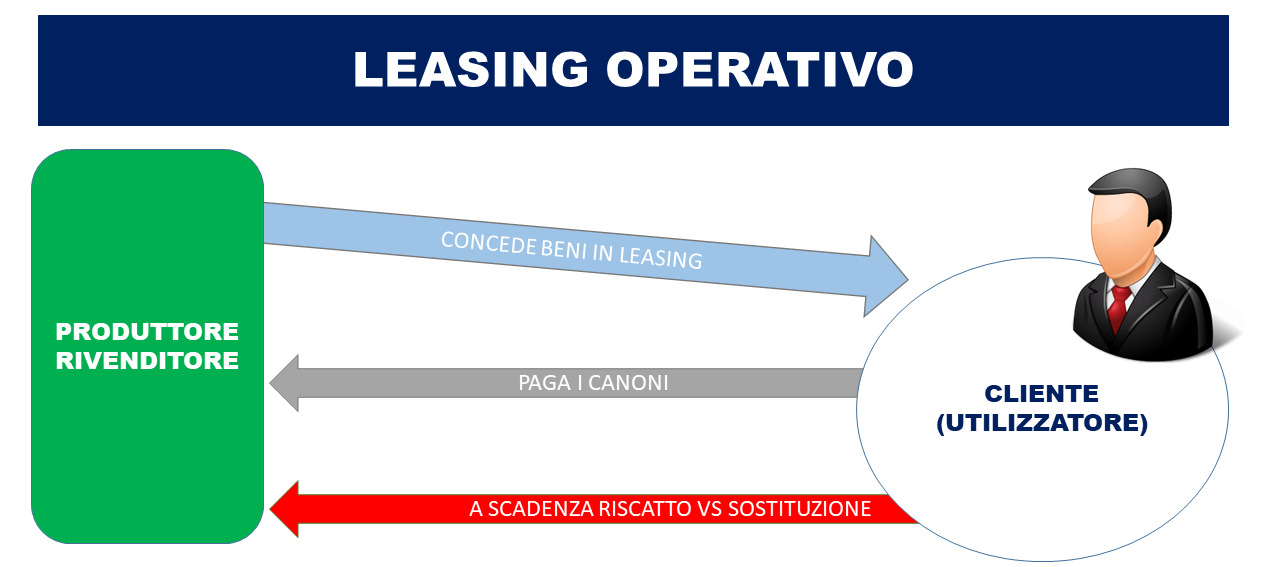

Leasing operativo:

In questa tipologia di contratto è il produttore stesso che concede un bene da lui prodotto in godimento ad un utilizzatore, a fronte di un corrispettivo commisurato al valore d’uso del bene, e non alla sua durata economica.

In questa tipologia di contratto è il produttore stesso che concede un bene da lui prodotto in godimento ad un utilizzatore, a fronte di un corrispettivo commisurato al valore d’uso del bene, e non alla sua durata economica.

Alla scadenza dei canoni il locatario potrà scegliere se acquistare o meno il bene a fronte del pagamento di un’opzione di riscatto, o se al contrario restituirlo.

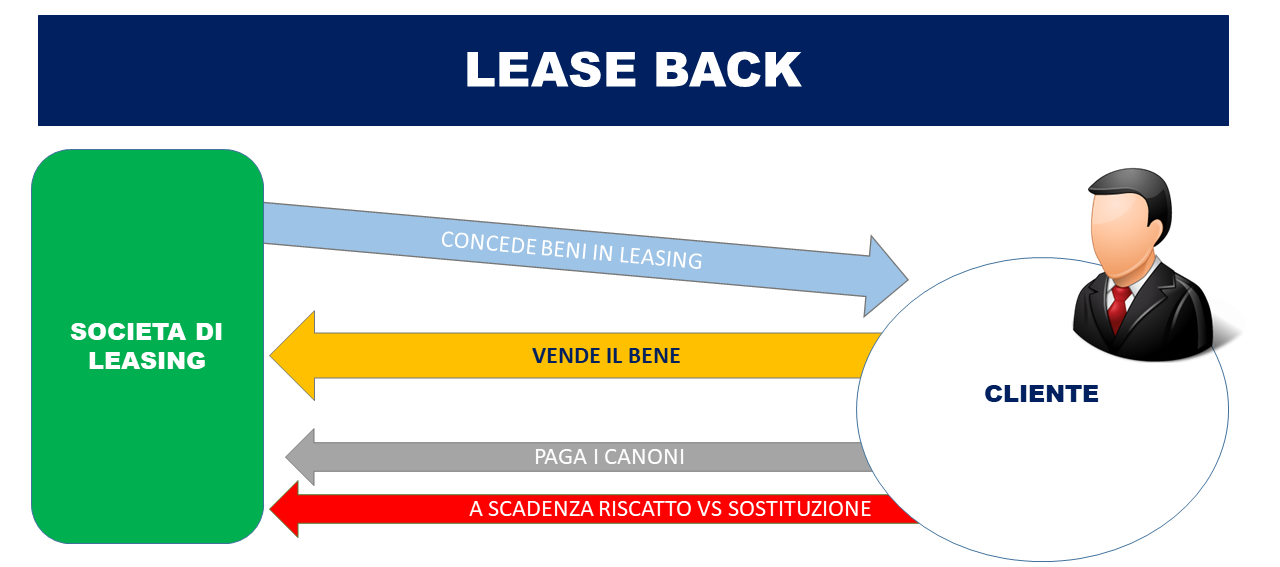

Lease – back:

Anche detta “vendita con patto di locazione”, rappresenta una particolare tipologia di finanziamento con cui il proprietario di un bene (generalmente un immobile) lo vende ad una società di leasing che a sua volta glielo concede in godimento a fronte del corrispettivo di un canone periodico. Il cedente pertanto si trasforma da proprietario del bene ad utilizzatore, e allo scadere dei canoni può decidere se riscattare il bene oppure no.

Anche detta “vendita con patto di locazione”, rappresenta una particolare tipologia di finanziamento con cui il proprietario di un bene (generalmente un immobile) lo vende ad una società di leasing che a sua volta glielo concede in godimento a fronte del corrispettivo di un canone periodico. Il cedente pertanto si trasforma da proprietario del bene ad utilizzatore, e allo scadere dei canoni può decidere se riscattare il bene oppure no.

Francesco R: Come funziona in concreto il Leasing?

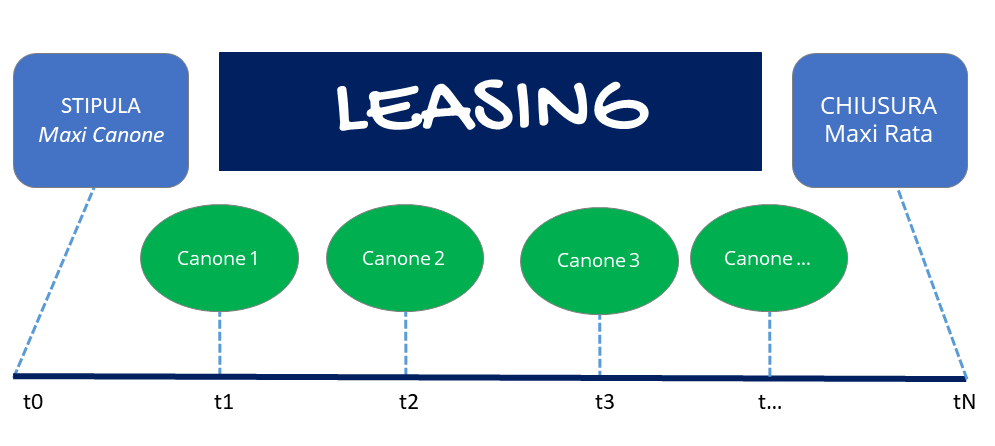

Il processo del Leasing può essere sintetizzato come segue:

ANTICIPO ALLA STIPULA

ANTICIPO ALLA STIPULA

Pari ad una percentuale sul valore del Bene, generalmente dal 10 al 40% (Maxi Canone)

CANONI MENSILI:

I canoni mensili sono calcolati in funzione del tasso di interesse stabilito.

Tasso Fisso: il tasso, uguale per tutte le rate è calcolato aggiungendo all’indice IRS di pari durata del leasing uno Spread (es. 4,00%).

Tasso Variabile: tasso determinato periodicamente (mensilmente/trimestralmente…) aggiungendo all’indice Euribor lo Spread stabilito (es. Euribor3mesi + 4,00% ad oggi pari al 3,69%).

MAXI RATA:

Cifra da versare alla fine della durata del contratto per il riscatto del bene; è scritta sul contratto e calcolata in percentuale sull’intero importo dell’operazione di leasing.

Francesco R: Bene… ma ho sentito dire che sia molto costoso… me lo confermi?

Come sempre nel calcolo di convenienza bisogna tener conto dei costi di uno strumento…. Le principali voci di costo del leasing sono le seguenti:

Interessi: Calcolati al tasso stabilito come descritto in precedenza).

Spese di istruttoria: Generalmente sono percentuale dell’importo del leasing (spesso le società prevedono comunque un importo minimo).

Spese di incasso canone: spese fisse applicate per ogni canone pagato (generalmente da 3 a 10 euro).

Spese di gestione insoluto: spesa fissa addebitata in caso di mancato pagamento del canone (da 10 a 50 euro).

Polizza assicurativa contro il furto, perdita o danneggiamento: può essere stipulata per mezzo della Società di Leasing o, alternativamente contratta con una Compagnia di Assicurazione di proprio gradimento.

Costi di gestione per finanziamenti agevolati: sono da riconoscere in particolari fattispecie come ad esempio nel caso della Nuova Legge Sabatini (decreto interministeriale del 25.01.2016).

Francesco R: E quali sono i vantaggi di cui mi parlava il costruttore?

Da un punto di vista fiscale il leasing è molto conveniente in quanto, rispetto all’acquisto la deducibilità dell’investimento avviene in un periodo ridotto di tempo. Infatti i canoni di leasing sono deducibili dalle imposte per un periodo non superiore alla c.d. “durata fiscale”, come indicato dalla seguente tabella, che generalmente è pari alla metà del periodo di tempo necessario per ammortizzare il bene di proprietà:

| TIPOLOGIA DEL BENE | DURATA FISCALE |

| Beni mobili (diversi dal targato) | ½ periodo di ammortamento fiscale |

| Beni immobili | 12 anni |

| Automezzi strumentali | ½ periodo di ammortamento fiscale |

Inoltre, il periodo in cui si portano in deduzione i canoni di leasing è indipendente dalla durata del contratto. Pertanto, non esiste vincolo dato dal periodo contrattuale.

Queste peculiarità normative rendono l’investimento finanziato in leasing più conveniente rispetto all’acquisto, accelerando sia la deducibilità fiscale del costo sostenuto che il godimento dei relativi benefici fiscali come Super ammortamento (aumento del 40% dell’importo deducibile) e Iper ammortamento (aumento del 150% dell’importo deducibile). Il leasing è, infatti, un prodotto finanziario specificamente pensato per supportare gli investimenti produttivi.

Francesco R: Grazie, ho capito meglio questo prodotto e valuterò nei prossimi giorni se ricorrere al Mutuo Chirografario oppure al Leasing.

Francesco, sentito anche il suo commercialista di fiducia ha deciso di stipulare un contratto di Leasing con una primaria società finanziaria!

SE DESIDERI APPROFONDIRE GRATUITAMENTE I VANTAGGI E LE OPPORTUNITA’ DEL LEASING… CHIAMAMI AL 347.2935182 E PRENDI SUBITO UN APPUNTAMENTO!