Buongiorno cari lettori di Vfinance… Oggi vi racconto l’incontro che ho avuto nel fine settimana con Sabatino, pensionato ex dirigente pubblico

Sabatino: Buongiorno Vincenzo, come sai ho dei risparmi che ho accumulato negli anni con tanti sacrifici e qualche rinuncia… e leggo spesso di consumatori che perdono i propri soldi a seguito del fallimento delle Banche… quali rischi corro con in miei investimenti? è possibile conoscere lo stato di salute di un Istituto di Credito prima di affidargli il proprio patrimonio?

Caro Sabatino… la crisi partita dal 2008 con il fallimento di Lehman Brothers, una delle principali banche d’investimento statunitensi ha portato i consumatori come te a stravolgere il proprio approccio nei confronti degli Istituti di Credito… Oggi tutti sono consapevoli che tali aziende, come tutte le altre presenti sul mercato, corrono il rischio concreto di deteriorare il proprio patrimonio (a causa di una inadeguata redditività oppure per l’incremento di crediti deteriorati…) e ritrovarsi in uno stato di crisi finanziaria tale da determinarne addirittura il default ovvero l’incapacità di soddisfare le proprie obbligazioni…

Nel 2016 l’Italia ha recepito una direttiva Europea (BRRD – Bank Recovery and Resolution Directive) il cui punto cardine è il cosiddetto Bail-In, strumento di salvataggio delle Banche il cui principio base è che chi possiede strumenti finanziari più rischiosi contribuisca maggiormente al risanamento nel caso di crisi bancaria… Quindi a rischiare maggiormente sono, nell’ordine:

- Azionisti

- Possessori di Obbligazioni Subordinate

- Possessori di Obbligazioni Non Garantite

- Depositanti per somme eccedenti euro 100.000

Da sempre la nostra filosofia di investimento è stata basata sulla costruzione di un portafoglio che abbia un’ampia diversificazione in termini di aree geografiche (Usa, Europa, Emergenti…), strumenti finanziari (azioni, obbligazioni, Fondi, Polizze…) ma soprattutto in termini di emittenti, evitando la concentrazione del rischio su specifiche società… Questo ci mette al sicuro da eventuali default di singole società!

Sabatino: Bene Vincenzo, sono più tranquillo ora… ma non hai risposto alla mia domanda… Come posso valutare la solidità di una Banca??

Caro Sabatino, la solidità di una Banca si valuta da un insieme di parametri, principalmente desumibili dall’analisi dei Bilanci:

- Indici di patrimonializzazione:

- CET1

- TIER1

- TOTAL CAPITAL RATIO

- Indici di redditività

- Analisi del Titolo in Borsa

Magari un giorno analizzeremo insieme questi indici… ma oggi voglio fornirti un ulteriore strumento per valutare le Società e per capire come i mercati percepiscono il rischio che la tua Banca possa fallire… i CDS.

CDS – CREDIT DEFAULT SWAPS

Il CDS è un contratto “derivato creditizio” nel quale il compratore (protection buyer) si assicura dalle conseguenze di un eventuale fallimento (o dal deterioramento del merito creditizio) di un determinato debitore, ‘acquistando protezione’ da un terzo soggetto, ‘venditore di protezione’ (protection seller).

Il protection buyer si impegna a effettuare pagamenti periodici a favore del protection seller, sino alla scadenza del contratto o finché si verifica l’evento creditizio (credit event), vale a dire l’inadempienza del soggetto di riferimento (reference entity).

I Cds rappresentano quindi il prezzo da pagare per il rischio percepito di fallimento di un’azienda… Tanto più i mercati ritengono possibile il default dell’azienda tanto maggiore sarà la quotazione del CDS.

Il capitale ‘assicurato’ è costituito dal cosiddetto ‘capitale nozionale’ del CDS. Al verificarsi dell’evento creditizio (credit event), il CDS si estingue con la consegna fisica dell’attività sottostante oppure con la liquidazione per contanti

CONTRATTI CHE PREVEDONO LA CONSEGNA FISICA

Nei contratti che prevedono la consegna fisica, il compratore di protezione acquisisce il diritto di vendere al verificarsi del credit event (DEFAULT) lo strumento finanziario di riferimento al valore nominale.

CONTRATTI CHE PREVEDONO LA LIQUIDAZIONE PER CONTANTI

Se il contratto prevede la liquidazione per contanti, al verificarsi del credit event viene determinato il prezzo di mercato delle obbligazioni emesse dal soggetto di riferimento (reference entity). Il compratore di protezione riceve, a titolo di indennizzo, la differenza tra il valore nominale dell’obbligazione e il prezzo di mercato determinato immediatamente dopo l’evento creditizio.

Il Premio Periodico, quotato in basis points (punti base) annuali e determinato con riferimento al nozionale del contratto è, di norma, corrisposto trimestralmente e il suo ammontare varia al variare della probabilità di insolvenza.

Più è rischioso il titolo, più alto è quanto richiesto per offrire la copertura. Per questa ragione i CDS possono anche svolgere una funzione segnaletica della rischiosità dell’attività che ne forma oggetto.

Il Credit Event (evento futuro e incerto che esprime il deterioramento del profilo creditizio e che fa scattare la protezione) deve essere definito in maniera puntuale in fase di stipula del contratto.

Ti faccio un esempio pratico….

Generali si accorda con JP Morgan per acquistare protezione contro il default della Bayer AG.

| Protection Buyer | Generali |

| Protection Seller | JP Morgan |

| Scadenza | 5 anni |

| Nozionale | 10 milioni di euro |

| Quotazione | 60 b.p |

IPOTESI 1: ASSENZA DI CREDIT EVENT

Dopo 5 anni il contratti si conclude e Generali avrà un’uscita di cassa complessiva di euro 300.000 così calcolata:

Premio Complessivo = Nozionale x Quotazione Cds x Durata = 10.000.000 x 0,60% x 5

IPOTESI 2: PRESENZA DI CREDIT EVENT

Dopo il credit event (deterioramento creditizio di Bayer AG):

Generali smette di pagare le commissioni fisse e consegna a JP Morgan un’obbligazione predefinita di importo nominale uguale a quello del pagamento ricevuto in base al CDS, per consentire a JP Morgan la possibilità di recupero, almeno parziale, dell’esborso effettuato.

JP Morgan paga a Generali l’ammontare nozionale del contratto di CDS.

Sabatino: Grazie Vincenzo, ma come posso verificare le quotazioni dei Cds delle Banche Italiane o estere?

I mercati finanziari in cui vengono compravenduti i CDS non sono mercati regolamentati: sono i cd, mercati Over The Counter (OTC), mercati “paralleli o fuori borsa” che rappresentano una fetta importante degli scambi finanziari, alternativi alle borse ufficiali riconosciute.

L’International Swaps & Derivatives Association (ISDA), è l’associazione gestita dai principali operatori in derivati che stabilisce le varie tipologie di CDS e il contenuto dei contratti standard, oltre ad una ampia varietà di altri derivati finanziari.

Per consultare quotazioni e grafici dei CDS legati ad aziende italiane ed estere potresti utilizzare Bloomberg, sito finanziario a pagamento, oppure consultare siti gratuiti come quello della CNBC (https://www.cnbc.com/sovereign-credit-default-swaps/) o Boursorama (https://www.boursorama.com/).

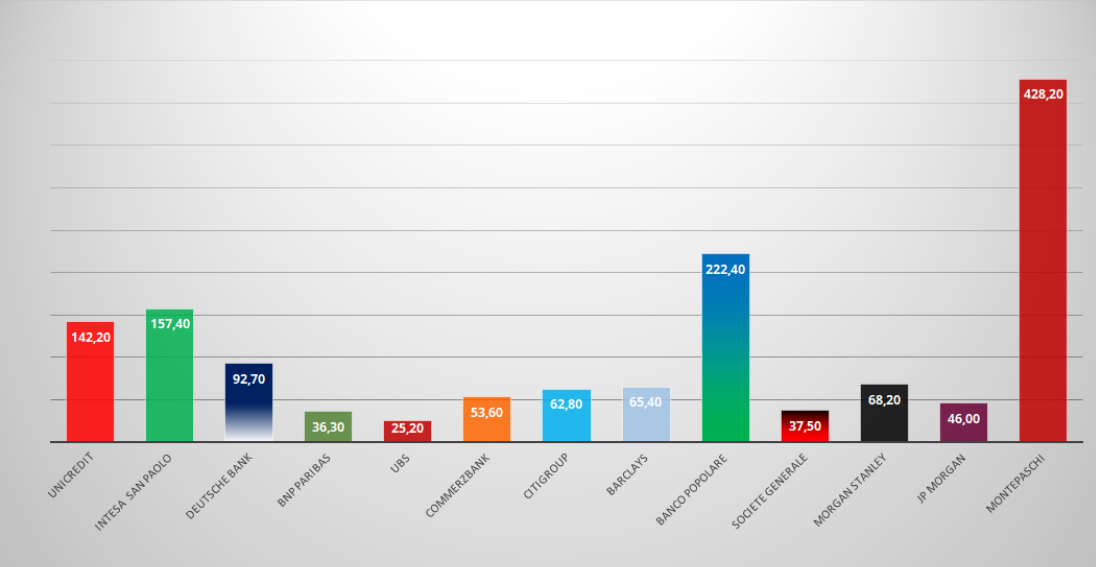

Di seguito ti riporto i valori dei Cds durata 5 anni di alcune delle principali Banche Italiane ed estere al 17.06.2019:

Sabatino: Ok ora ho capito bene… e soprattutto sono ancora più convinto di aver fatto bene a seguire i tuoi consigli: massima diversificazione e minima concentrazione su singoli emittenti… questa è la via giusta per dormire sonni più sereni!