Oggi non vi parlerò di prodotti o di strumenti finanziari… ma ho piacere di condividere con voi uno dei momenti cardine della mia attività di Consulente Finanziario… l’Asset Allocation! E proverò a farlo nella maniera più semplice possibile!

L’Asset allocation è il processo con il quale si decidono le modalità di distribuzione delle risorse fra diversi i possibili investimenti.

I vari investimenti gestiti dall’investitore tramite l’Asset Allocation sono in genere suddivisi e organizzati per tipologie chiamate Asset Class.

L’Asset Allocation è quindi il processo con il quale il Gestore ottimizza il rendimento e il rischio di un portafoglio in funzione delle esigenze del cliente.

Si esplica fondamentalmente in tre fasi:

- Analisi BISOGNI del cliente;

- GESTIONE DEGLI ASSET;

- Monitoraggio Rischio/Rendimento.

La fase centrale e più operativa, quella della GESTIONE DEGLI ASSET si declina come segue:

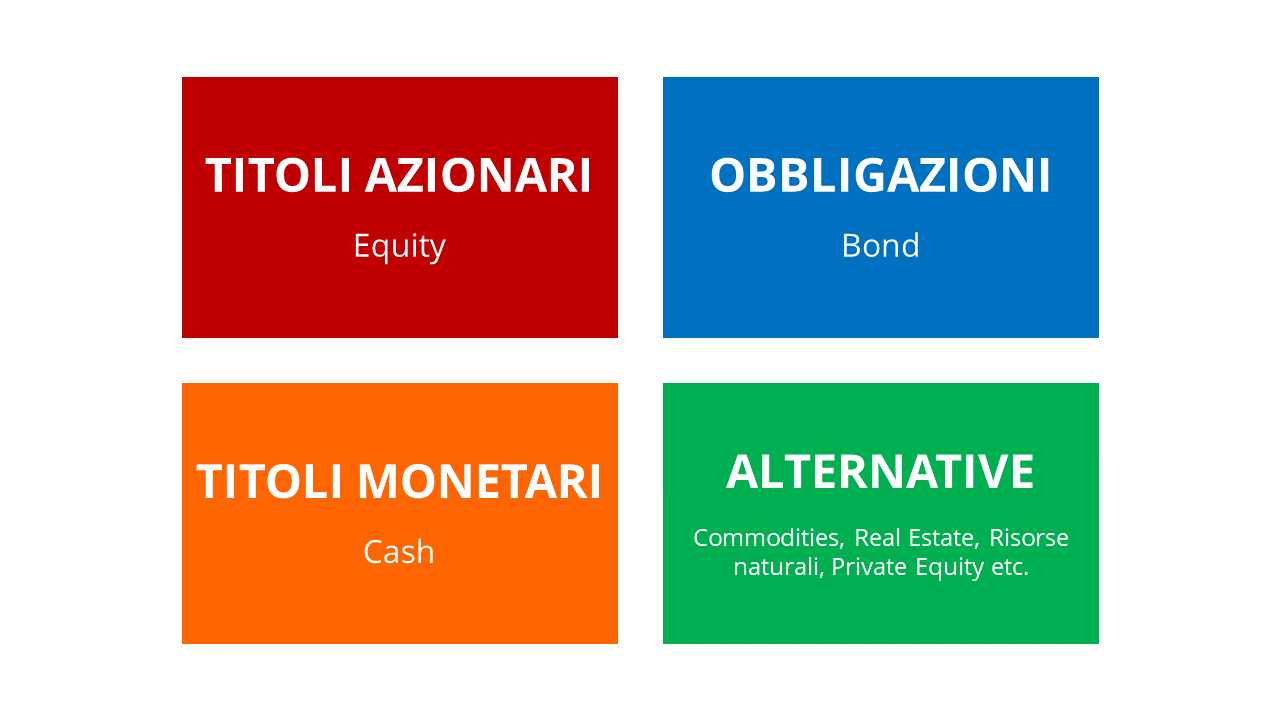

ANALISI DELLE ASSET CLASS (Asset Class Selection)

Le Asset Class sono un insieme di attività finanziarie o reali (real estate, commodities) accomunate da caratteristiche simili in termini di comportamento rischio/rendimento sul mercato e in termini di assoggettamento a norme e regole di negoziazione comuni.

A questo proposito la rappresentazione più semplice (e diffusa) è quella che vede il mercato finanziario diviso sostanzialmente in quattro macro Asset Class:

Con l’adozione di un modello più avanzato di Asset Allocation si individuano per ogni macro Asset Class svariate Micro Asset Class (es i titoli azionari si distinguono in Value, Growth o Blend in base allo stile oppure in Large, Mid e Small Cap in funzione della capitalizzazione).

ASSET ALLOCATION STRATEGICA

L’asset allocation strategica è la fase nella quale si delinea la politica di investimento di medio-lungo periodo del portafoglio. Più precisamente, con tale termine ci si riferisce al processo che consente di identificare la ripartizione ottimale di medio-lungo periodo delle risorse finanziarie tra le diverse Asset Class coerentemente con il profilo di rischio del cliente.

L’asset allocation strategica è la fase nella quale si delinea la politica di investimento di medio-lungo periodo del portafoglio. Più precisamente, con tale termine ci si riferisce al processo che consente di identificare la ripartizione ottimale di medio-lungo periodo delle risorse finanziarie tra le diverse Asset Class coerentemente con il profilo di rischio del cliente.

Una volta definite le “n” Asset Class che faranno parte del portafoglio occorre individuare le giuste modalità attraverso cui giungere all’attribuzione dei pesi per ciascuna di esse. Questo processo deve essere affrontato utilizzando strumenti di analisi quantitativa ed altri di analisi qualitativa.

STRUMENTI DI ANALISI QUANTITATIVA

In questo caso il gestore ricorre a metodologie algoritmiche di costruzione del portafoglio capaci di fornire una gamma di soluzioni possibili (portafogli) differenziate per il livello di rischio; un valido esempio è in questo caso fornito dalle metodologie risk-budgeting oriented o dal più tradizionale modello della frontiera efficiente.

STRUMENTI DI ANALISI QUALITATIVA

Riguardo all’analisi qualitativa il gestore asseconderà le scelte di portafoglio agli orientamenti personali circa la futura evoluzione dei mercati delle diverse Asset Class che lo compongono.

ASSET ALLOCATION TATTICA

L’Asset Allocation Tattica è un’allocazione basata su un orizzonte di breve termine e quindi basata su una visione del mercato contingente rispetto a quella strategica.

L’Asset Allocation Tattica è un’allocazione basata su un orizzonte di breve termine e quindi basata su una visione del mercato contingente rispetto a quella strategica.

Distinguiamo due tipologie di Asset Allocation Tattica:

ASSET ALLOCATION TATTICA DI TIPO “PURO”

Una volta definita l’Asset Allocation Strategica di medio/lungo termine il Gestore, per massimizzare la performance del portafoglio in termini di rischio/rendimento RIBILANCIA i pesi delle AsseT Class in funzione delle previsioni relative alle dinamiche dei mercati finanziari.

ASSET ALLOCATION TATTICA DI TIPO DINAMICO

L’asset allocation tattica di tipo dinamico a differenza di quella di tipo puro analizzata in precedenza, prevede che i ribilanciamenti del portafoglio (cioè la variazione dei pesi delle asset class) non siano effettuati a seguito di variazioni di variabili individuate dal gestore, ma in funzione di alcune regole automatiche da questi predeterminate (regole di trading).

Tra le tecniche di gestione di tipo dinamico rientrano:

- la tecnica buy and hold, mirata a investire le risorse in un portafoglio strategico senza provvedere ad alcun ribilanciamento;

- la tecnica di ribilanciamento a proporzione costante (constant mix) tesa a ribilanciare il portafoglio in modo tale da mantenere inalterato il mix strategico stabilito a fronte delle oscillazioni del mercato che tenderebbero a modificarlo;

- la tecnica di ribilanciamento a proporzione costante con assicurazione di portafoglio (Cppi, Constant Proportion Portfolio Insurance) in grado di catturare le opportunità di investimento in funzione del trend di mercato e, parallelamente, di offrire una protezione al portafoglio;

- la tecnica core-satellite che si attua mediante la ripartizione del portafoglio generale in due sub-portafogli, il core-portfolio e il satellite-portfolio, dove il portafoglio core costituisce una componente gestita prevalentemente in maniera passiva mentre, all’opposto, il satellite-portfolio costituisce una componente di portafoglio gestita prevalentemente in modo attivo.

LA GESTIONE DEL PORTAFOGLIO

:brightness(10):contrast(5):no_upscale()/GettyImages-469078560-5b59fa7c46e0fb0024edc32d.jpg) Un portafoglio può essere gestito secondo due differenti stili: la gestione passiva e la gestione attiva. Con il termine gestione attiva si fa abitualmente riferimento alle gestioni di portafoglio orientate alla realizzazione di un rendimento differenziale positivo (tracking error) rispetto al rendimento del benchmark (benchmark return); la gestione passiva si pone l’obiettivo di replicare il più possibile il benchmark return (e ottenere pertanto un tracking error vicino allo zero) mediante l’indicizzazione e della posizione del portafoglio a quella del benchmark.

Un portafoglio può essere gestito secondo due differenti stili: la gestione passiva e la gestione attiva. Con il termine gestione attiva si fa abitualmente riferimento alle gestioni di portafoglio orientate alla realizzazione di un rendimento differenziale positivo (tracking error) rispetto al rendimento del benchmark (benchmark return); la gestione passiva si pone l’obiettivo di replicare il più possibile il benchmark return (e ottenere pertanto un tracking error vicino allo zero) mediante l’indicizzazione e della posizione del portafoglio a quella del benchmark.

In altre parole… La gestione attiva si propone di avere un rendimento superiore al benchmark, la gestione passiva si propone, invece, rendimento uguale a quello del benchmark.

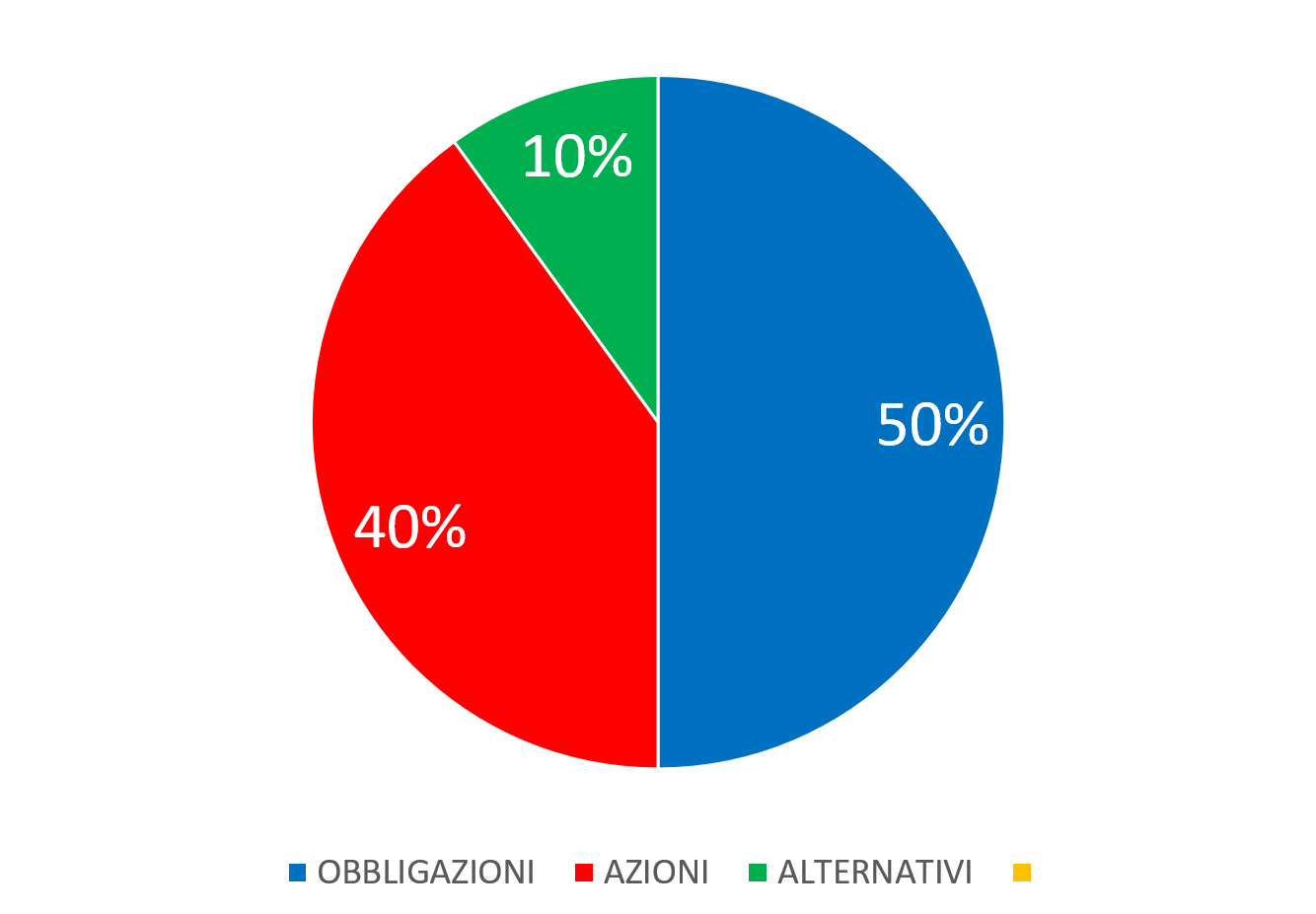

UN ESEMPIO DI ASSET ALLOCATION

Provo a mostrarvi un esempio di un portafoglio pensato per un mio cliente imprenditore che ha un profilo di rischio “medio” e un orizzonte temporale di “3/5 anni”.

E’ stato definito un portafoglio stratigico di tipo BILANCIATO che periodicamente viene modificato in funzione delle variazioni delle condizioni e delle previsioni sui mercati finanziari.

Al momento le Asset Class sono così distribuite:

Gli strumenti scelti per il cliente sono i seguenti:

| Fondo Società “P” Coverd Bond | 15% | Obligazioni |

| Fondo Società “C” High Income Opportunity | 20% | Obbligazioni |

| Fondo Società “F” Short Duration | 15% | Obbligazioni |

| Fondo Società “M” azionario Globale | 20% | Azioni |

| Fondo Società “D” azionario Globale | 15% | Azioni |

| Fondo Società “F” azionario emergenti | 5% | Azioni |

| Fondo Societò “I” azionario europeo | 10% | Azioni |

Questo portafoglio nel passato ha avuto i seguenti rendimenti:

| Ultimo mese | 2% |

| Da inizio anno (YTD) | 8% |

| 1 anno | 4% |

| 3 anni | 8% |

Ora con il cliente siamo attenti alle evoluzioni del mercato… guardiamo con interesse alle dinamiche sui tassi e ci prepariamo ad eventuali correzione dei mercati azionari… MA SENZA PAURA!

Se vuoi approfondire le conoscenze sull’Asset Allocation e consigli su come distribuire al meglio le Asset Class del tuo portafoglio non esitare a chiamarmi!