Oggi torniamo ad occuparci di investimenti e lo facciamo parlando di strumenti finanziari innovativi ed efficienti… i Certificati di Investimento (Certificates).

La storia è quella di Sandro Bulli, ingegnere e dirigente del settore risorse umane in una nota multinazionale…

S: Buongiorno Vincenzo… ho appena letto la tua newsletter settimanale in cui parlavi di certificates analizzando una serie di titoli e mi sono incuriosito… di cosa si tratta?

I Certificates sono strumenti finanziari “derivati cartolarizzati”, negoziati in Italia sul mercato SEDEX (gestito da Borsa italiana S.p.A.) e sull’EuroTLX, che replicano, con o senza effetto leva, l’andamento di un’attività sottostante (azioni, indici, materie prime, valute, tassi di interesse).

Sono emessi, generalmente da banche, sulla base di un prospetto di quotazione approvato da Consob o da un’altra autorità europea e sono soggetti a rischio emittente. Sono strumenti di gestione passiva: replicano l’andamento del sottostante o della strategia di investimento incorporata nella struttura. I certificates rappresentano una strategia alternativa all’investimento diretto nel sottostante…

P: Ho visto diversi strumenti, ognuno con una caratteristica diversa… quanti tipi di certificates esistono sul mercato?

Utilizzando la classificazione effettuata da ACEPI (Associazione Italiana Certificati E Prodotti Di Investimento) possiamo individuare le seguenti tipologie:

Utilizzando la classificazione effettuata da ACEPI (Associazione Italiana Certificati E Prodotti Di Investimento) possiamo individuare le seguenti tipologie:

- CERTIFICATI CON EFFETTO LEVA

offrono un’esposizione più che proporzionale a variazioni di prezzo di un determinato sottostante consentendo di beneficiare, a seconda della tipologia di strumenti, di rialzi oppure di ribassi dello stesso.

Si distinguono in:- LEVA FISSA

replicano linearmente l’andamento di un indice a leva fissa. La leva incorporata nell’indice può essere, ad esempio, x3, x4 o x5. Questi strumenti replicano pertanto la performance giornaliera dell’indice sottostante moltiplicata per la leva fissa, al rialzo oppure al ribasso. - LEVA VARIABILE

Con un certificato a leva variabile si acquisisce il diritto di comperare (bull) o di vendere (bear) un’attività sottostante a un prezzo di esercizio (strike) e a una data prestabiliti. Rientrano in questa categoria i Mini Futures e i Turbo Certificates; la presenza dell’effetto leva consente di moltiplicare la performance del sottostante.

- LEVA FISSA

- CERTIFICATI SENZA EFFETTO LEVA

- Certificati a capitale protetto

- Certificati a capitale condizionatamente protetto

- Certificati a capitale non protetto

![]() Mentre i certificates con leva si adattano maggiormente a investitori con una buona preparazione tecnico- finanziaria che tendono ad avere una strategia di investimento altamente speculativa e un orizzonte temporale mediamente di breve periodo, i certificates senza leva rispondono a logiche di investimento più conservative e orientate al medio-lungo termine.

Mentre i certificates con leva si adattano maggiormente a investitori con una buona preparazione tecnico- finanziaria che tendono ad avere una strategia di investimento altamente speculativa e un orizzonte temporale mediamente di breve periodo, i certificates senza leva rispondono a logiche di investimento più conservative e orientate al medio-lungo termine.

All’interno della categoria di “SENZA EFFETTO LEVA” i certificates si dividono in diverse sottocategorie in funzione delle caratteristiche tecniche degli strumenti… te ne illustro le principali:

AIRBAG

Strumenti a capitale condizionatamente protetto. Garantiscono la partecipazione al rialzo del sottostante e proteggono in caso di ribasso fino a un certo livello di protezione. Se il sottostante scende sotto la protezione, il certificato partecipa al ribasso, ma comunque in misura inferiore rispetto all’acquisto del sottostante (effetto airbag che attutisce la caduta).

BONUS

Strumenti a capitale condizionatamente protetto. Garantiscono un rendimento minimo a scadenza, detto ‘bonus’, rispetto al livello iniziale del sottostante. In caso di ribasso del sottostante, il rendimento minimo rimane garantito a patto che il sottostante non scenda al livello di barriera, al raggiungimento del quale il ‘bonus’ viene meno. I certificate bonus consentono di partecipare ai rialzi del sottostante, contenendo il rischio in caso di ribasso e garantendo un rendimento interessante anche in caso di stazionarietà del sottostante.

EXPRESS

Strumenti a capitale condizionatamente protetto. Se durante la vita del certificato, a date prefissate (semestrali o annuali) il sottostante supera il livello iniziale, l’express scade in anticipo e rimborsa ai sottoscrittori il valore nominale maggiorato di un premio. A scadenza, se il sottostante si colloca al di sotto del valore iniziale, viene comunque rimborsato il valore nominale, a patto che il sottostante non sia sceso sotto un secondo strike. In tal caso viene rimborsata la performance negativa del sottostante.

BENCHMARK

Si tratta di strumenti a capitale non protetto che replicano l’andamento dell’attività sottostante, senza effetto leva. Si tratta di strumenti passivi che consentono agli investitori di esporsi al mercato di interesse, con lo stesso livello di rischio di un investimento nel sottostante.

EQUITY PROTECTION

Si tratta di strumenti a capitale protetto che consentono di proteggere parzialmente o totalmente il capitale investito dal rischio di ribasso e permettono di partecipare in misura variabile agli eventuali rialzi del sottostante. Si tratta di una tipologia di strumenti adatti a investitori con aspettative rialziste, ma con una bassa propensione al rischio.

CASH COLLECT

Prevedono cedole periodiche se durante le date di osservazione il sottostante si trovasse sopra il livello di barriera. Possibilità di ottenere guadagni nonostante una performance negativa. Il capitale è a rischio solo se il sottostante scenda sotto il livello di barriera.

Per approfondimenti sulle varie tipologie dei certificati ti cosniglio il sito dell’Acepi Clicca Qui. ![]()

P: Potresti farmi qualche esempio concreto di certificates?

Certo… Ti parlo di due titoli di recente emissione (2018 e 2019) già scambiati sul mercato secondario…

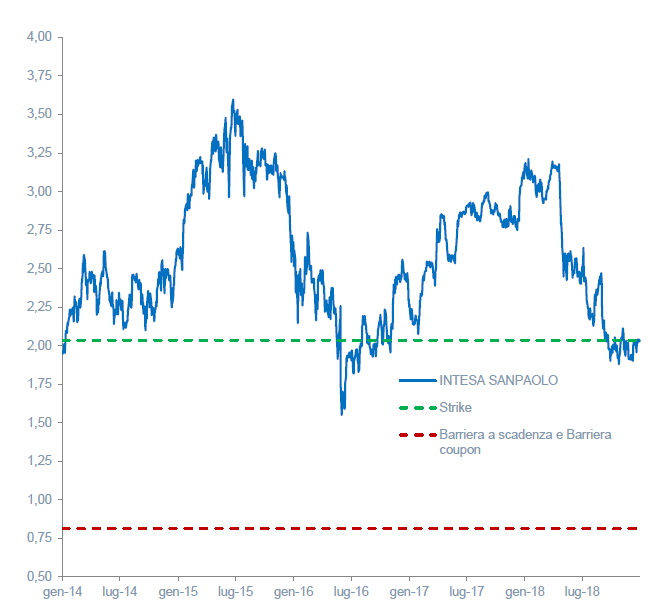

CERTIFICATO 4Y CASH COLLECT INTESA SAN PAOLO – ISIN GB00BH8Z9L93

Data emissione: 28/03/2019

Sottostante: azione ordinaria Intesa San Paolo Spa, principale banca italiana;

Durata: 4 anni;

Coupon mensile: 0,32% lordo (3,84% lordo su base annuale)

Emittente: Goldman Sachs

Prezzo emissione: € 100,00

Strike Price: € 2,164

Prezzo al 18/04/19: € 2,333

Barriera a scadenza: 40% pari ad € 0,8656

Importo sottoscritto: € 30.000,00

Ogni mese:

Il sottoscrittore riceve una cedola lorda pari ad € 96,00 (cedola netta € 71,04) a prescindere dal valore del sottostante.

Alla scadenza:

Se il prezzo ufficiale di chiusura del sottostante alla data di scadenza (04/04/2023) è uguale o superiore ad € 0,8656, l’investitore riceve 100 EUR per ciascun Certificato; Altrimenti, l’ammontare di pagamento a scadenza sarà commisurato alla performance negativa del sottostante.

Alla chiusura del 18/04/2019 il valore del titolo sul mercato EuroTLX è di € 101,70.

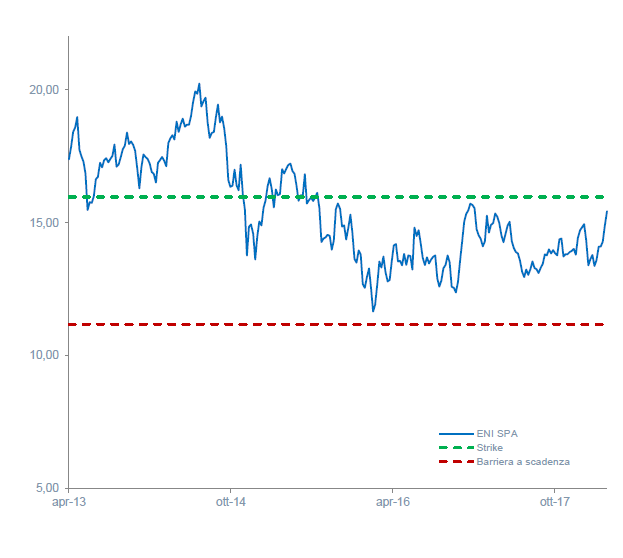

CERTIFICATO PHOENIX AUTOCALLABLE SU ENI – GB00BFKLPL30

Data emissione: 01/06/2018

Sottostante: azione ordinaria Eni Spa;

Durata: 5 anni;

Coupon annuale: 6,45% lordo (4,773% lordo su base annuale)

Emittente: Goldman Sachs

Prezzo emissione: € 100,00

Strike Price: € 15,94

Barriera a scadenza: 70% pari ad € 10,5658

Barriera Coupon: 70% pari ad € 10,5658

Importo sottoscritto: € 30.000,00

Prezzo al 18/04/19: € 15,43

Ogni anno:

Se il prezzo del sottostante è pari o superiore a € 15,94 si riceve un coupon lordo di € 1935,00 (€ 1431,90 netto);

Se è inferiore si attende la rilevazione annuale successiva; in questo se il sottostante è pari o superiore allo strike si riceve il coupon più quello non riscosso dell’anno precedente (“effetto memoria”).

Inoltre ogni anno il Certificato sarà rimborsato anticipatamente e automaticamente a 100 Euro (autocallable) se il valore del sottostante è pari o superiore allo Strike (€ 15,94).

Alla scadenza:

Se il prezzo del sottostante è pari o superiore a € 15,94 il certificato viene rimborsato a € 100 più i premi non pagati negli anni precedenti; in caso contrario si replica la performance negativa del sottostante.

Alla chiusura del 18/04/2019 il valore del titolo sul mercato EuroTLX è di € 103,20.

P: Quali sono i RISCHI di questi strumenti?

Due sono i principali rischi di questi strumenti:

RISCHIO LIQUIDITA’

I certificates dopo essere stati emessi e collocati sul mercato primario vengono scambiati sul secondario (EuroTLX o Sedex di Borsa Italiana), ma il basso grado di standardizzazione e l’ampia gamma di combinazioni possibili limita in alcuni casi la liquidità dello strumento. Proprio per questo è prevista la figura del Market Maker che ha l’obbligo di proporre in modo continuativo proposte di negoziazione in acquisto e in vendita agli operatori di mercato al fine di incrementare la liquidità del mercato.

RISCHIO EMITTENTE

I certificates sono prodotti derivati, quindi pur essendo connessi a titoli o indici azionari sono autonomi rispetto a questi… In caso di default dell’emittente, il certificato è equiparato alle obbligazioni senior non garantite e non privilegiate; non prevedono alcun diritto alla consegna dei titoli o altri valori sottostanti.

P: Quali sono i COSTI di questi strumenti?

Normalmente non sono previsti costi direttamente addebitabili al cliente dall’Emittente e/o dal Distributore tuttavia sono presenti oneri impliciti di ingresso derivanti dalla costruzione delle coperture in fase di realizzazione del prodotto. Tutti i costi sono compresi nel prezzo di acquisto (generalmente pari a 100) in fase di prima sottoscrizione. In ogni caso i costi vengono recuperati alla scadenza.

P: Nelle tue newsletter parli sempre di opportunità fiscali legate ai certificati, mi spieghi meglio?

I redditi generati dai certificati sono da considerarsi a tutti gli effetti redditi diversi e per questo sottostanno all’applicazione della tassazione del 26% sul capital gain (dal 1 luglio 2014 in luogo del precedente 20%) con possibilità di compensazione delle minusvalenze maturate entro il quarto anno antecedente. Anche i coupon distribuiti dai certificates generano redditi diversi che possono essere utilizzati per compensare eventuali minusvalenze generate da investimenti precedenti (al contrario delle cedole obbligazionarie e dei dividendi azionari che sono considerati redditi di capitale).

P: Quindi mi consigli di acquistare dei certificati sostituendoli ai Fondi Comuni ed Etf presenti nel mio portafoglio?

I certificates senza effetto leva possono essere sicuramente inseriti in un portafoglio correttamente differenziato con il fine di incrementarne l’efficienza (riduzione della volatilità a parità di rendimento atteso) o per recuperare eventuale minusvalenze generate in anni precedenti dalle perdite su Titoli, Fondi o Etf.

I certificates senza effetto leva possono essere sicuramente inseriti in un portafoglio correttamente differenziato con il fine di incrementarne l’efficienza (riduzione della volatilità a parità di rendimento atteso) o per recuperare eventuale minusvalenze generate in anni precedenti dalle perdite su Titoli, Fondi o Etf.

Naturalmente ogni valutazione sull’opportunità di acquisto/sottoscrizione di un Certificato di Investimento non può prescindere dall’analisi del Portafoglio e dalla preventiva profilazione del cliente in termini di rischio/rendimento!

L’ing. Sandro Bulli mi ha ringraziato per il tempo dedicato alla spiegazione di questo prodotto per lui nuovo e si è detto pronto a valutare la possibilità di sottoscrizione di certificates per le successive scadenze dei titoli in portafolgio.